60歳で会社を定年、卒サラした後の収入について考えます。

何度かお話ししていますが、我が家の場合、私が60歳で定年退職した際に娘は私立理系大学の3年生。

教育費だけでも、残り1年以上。大学院に進む場合は、さらに加えて2年間。結構な額を払い続ける必要があります。

ですから、60歳を過ぎても収入を確保する必要があります。

必ずしも

「収入を確保する必要がある」すなわち「働く必要がある」

というではありませんね。

ストック資産とフロー資産

仮に、私に2億円の預貯金があったとします。

60歳の私が100歳まで生きるとすると、残り40年。2億円あれば、年間500万円ずつ使える計算になります。

500万円あれば教育費を数年払ったとしても、余裕でやっていけますね。

預貯金の2億円は、ストック資産と呼ばれるものです。なんだ!ウチはこれでいいじゃん!

と思っても、残念ながら2億円は持ち合わせておりません。

これに対して、家賃収入や株の配当など、毎月金額が入ってくる資産をフロー資産と言います。(本来は出ていく部分も含めてフロー(流れ)ですが、ここでは省略)

年金は、このフロー資産にあたります。

ここにA、B、2人の60歳の方がいたとします

A「ストック資産が1億円でフロー資産がゼロ」

B「資産が1000万円で、年間フロー資産が300万円」

Aの方はストック資産から毎月毎月の生活費を切り崩していく生活。

Bの方は毎月入ってくるお金だけで生活ができ、資産を切り崩す必要のない生活。

二人の安心度を比較すると、Bの方が幸せな生活を送っています。

そうか!俺はストック資産が無いから安心だ!!

いやいや、大事なのは「ストック資産が無い」ことではなく、「フロー資産がある」

という事ですので!

では、肝心のフロー資産の中の「年金」について、一体自分がいくら貰えるのか、確認してみましょう。

年金定期便で確認する

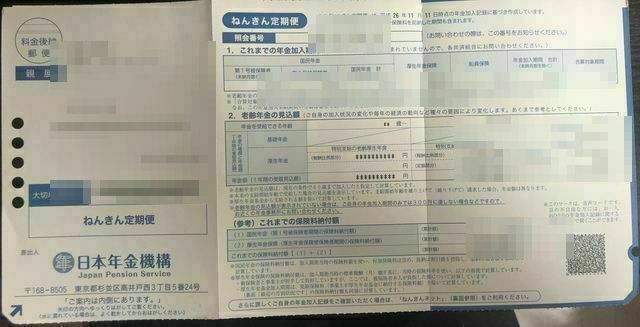

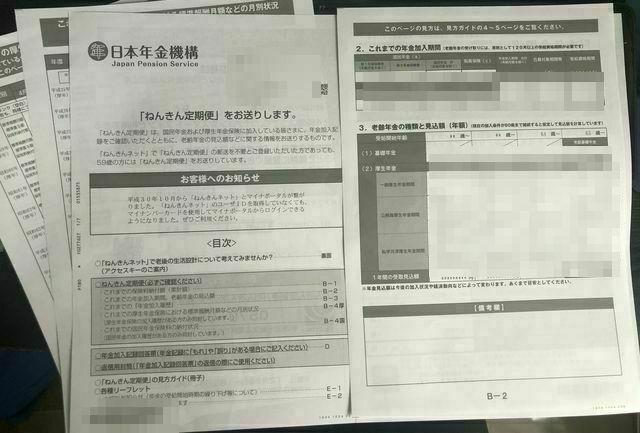

日本年金機構から送られてくるのが年金定期便です。

年金定期便は年齢によって内容が異なっていまして、「50歳未満」と「50歳以上」で分けられます。

50歳未満の場合、払い込んだ金額がメイン。

50歳以上になると、年金の見込み額(今の給料が60歳まで続いた場合の、65歳からの年金額)が記載されます。

これは私に届いた年金定期便。平成27年、54歳の時のものです。

基本的にはがきですが、35歳、45歳、59歳の誕生月には、封書で届きます。

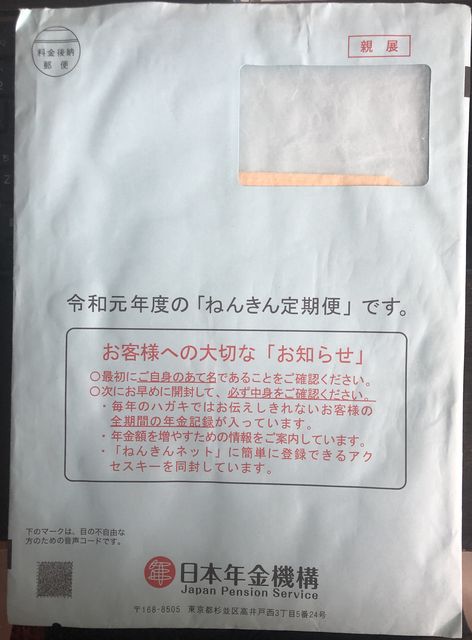

これが、令和2年(本年)1月。59歳の誕生月に届いた封書版です。

先程の平成27年版と比較すると、年金金額が微妙に減ってるんですよね~。

で!問題は貰える年金の金額です。これが定年後のフロー資産になるわけですからね。

私の場合、大学を学部で卒業し1983年4月に企業に入社。

現在まで同じ企業に勤めているので、今までブランク(空白)なく37年間、厚生年金保険料を支払い続けています。給料天引きなので誤魔化しようもなく。

65歳から支給開始の年金の金額は、、、、(・_・D フムフム。

ネットで調べた平均受給金額と比べると、明らかに低い(T_T)

これは、平均受給金額は、既に年金をもらってる人の平均額(現在65歳以上)で、若い人間ほどもらえる金額が減っていく、ということですね。

現在70代、80代の方が貰っている厚生年金の金額を見ちゃうと、その額の大きさにちょっとビックリ。

59歳の私でさえそう思うので、若い方が「年金は終わってる!」という気持ちも分かりますね。

65歳以上はフロー資産である年金が毎月入る、ということは十分かどうかは別として安心に繋がるはずです。

問題は、年金がまだ支給されない60歳から65歳までの5年間です。娘の学費も含めて、一番お金が必要な時期がここにあたりますから。

問題は、60歳から65歳までの5年間

基本的に65歳にならないともらえない年金ですが、実は60歳からでも受給することは可能です。

それが年金の「繰上げ受給」です。

受給開始時期を1か月単位で早めることができるので、60歳で定年退職した時点で受給することが出来ます。

当然デメリットがあり、1か月繰上げるごとに年金額が0.5%減額されます。この減額は一生続き、一度繰上げたら取り消せません。

62歳から受給した場合、年金額は元の82%に。60歳から受給した場合は元の70%に減額されます。

支給額ゼロよりは良い、って考えもあるでしょうけど、5年で70%の減額はでかいので出来れば避けたい。

そうすると年金とは別の収入源、それも勤めていた時の収入に近いくらいのものを用意することが必須となります。

年金受給開始時期と自分の寿命

「繰上げ受給」とは逆に「繰下げ受給」というのもあって、これはご想像通り、年金受給時期を後ろに延ばすというもの。

今度は年金額は増額し、1か月繰下げるごとに0.7%の増額になります。最長の70歳まで遅らせた場合、年金額は42%増加します。

42%はでかいですね。5年で1.42倍ってことですから、利率にするとかなり高いです。

かたや5年前倒しで70%に減額、かたや5年先延ばしで142%に増額。そうなると「繰上げ受給」などもってのほか、「繰下げ受給」一択!!

と言いたくなりますが、、、、。

例えば、「繰下げで70歳から受給」にしていて、69歳11か月で亡くなったとします。70歳から自分が受給できるずだった142%の年金は、ゼロです。

こんなことなら繰下げなしで。いや繰上げで60歳から貰っときゃ、、、よかった、、、、ガクッ、、、

って言いながら死んでいく気がします。

「自分が何歳から年金を受給するか」

これは

「自分が何歳まで生きるか」の試算が重要になってきます。これなかなかのギャンブルですよねー。

とにかく、健康第一!これだけは間違いない!

基本は繰下げ&それに耐えるだけの収入源を確保

自分が早死にするのを想定して早めに貰う、、というのはちょっとネガティブすぎる気がします。

1999年7月に空から恐怖の大王が降りてきてみんな死ぬんだから、有り金全部遊びに使っちゃえー!

みたいな。

「ビジネスの資金として繰上げ受給で早めに調達し、低減分はビジネスでしっかり回収する」

という目的であれば、ポジティブだな、という気もしますが。そこは各自の判断ですね。

基本的には「繰下げ受給」で年金の増額を担保しつつ、無年金の時期を乗り切るだけの収入減を確保する、、という方針が良いと思っています。

この場合は「収入減の確保」、、、当たり前ですが、これがないと始まりませんね。